欧洲杯体育是否存在放宽信用政策刺激销售的情形-开云注册(官方)APP下载 登录入口IOS/Android通用版/手机网页

堪称储能“BMS第一股”的杭州高特电子开发股份有限公司(下称“高特电子”)近日发布了首轮问询回复,公司主营居品单价波动、毛利率下滑、应收账款高企等情况均被监管层温雅。

现在,高特电子正在冲刺创业板IPO,拟募资8.5亿元,保荐机构为。

此前高特电子的招股书涌现,高特电子主要面向新动力产业提供安全、可靠、高效、踏实且更具经济性的新式储能电板照看系统磋磨居品,纠合三年在大型储能畛域BMS居品出货量保试验业前哨,勇猛于成为天下率先的新式储能系统安全与价值升迁惩办有运筹帷幄的中枢供应商。

营收飙升,毛利率三连跌

其财务数据涌现,2022年至2024年,其营收从3.46亿元飙至9.19亿元,复合增长率达到63.31%;归母净利润诀别为5375.26万元、8822.92万元和9842.23万元。2022年至2024年,其毛利率诀别为28.37%、26.53%和26.02%,中枢居品储能BMS模块的毛利率在2024年骤降3.72个百分点。

求教文献涌现,公司收入增长主要源流于储能BMS模块和高压箱居品收入增长,论述期内,磋磨居品单价存在波动情况。监管层条款,证据储能BMS主控、显控模块单价执续下行的原因,并在招股证据书进一步完善磋磨风险教唆内容。

高特电子复兴称,论述期内,储能行业快速发展,伴跟着市集参与者的冉冉增多,市集竞争日趋热烈,进而进取游电芯、BMS、PCS 等细分畛域传导,使得系数这个词储能产业链坎坷游均存在降本的客不雅需求。

在磋磨行业配景下,公司为进一步升迁市集份额,执续优化降本并相应让利传导至销售报价端,因此使得主控模块、显控模块在销售量和销售收入范畴快速增长的同期,平均成本以及平均售价执续下行,磋磨情况具备行业合感性。

风险教唆中,公司补充泄漏,若畴昔下流新式储能行业增速放缓、BMS细分畛域竞争加重,公司居品及本事迭代不足预期,则可能导致BMS磋磨居品的销售价钱进一步下行,进而对公司销售收入和方针事迹的执续增长产生不利影响,导致销售收入及事迹波动的风险。

据招股书涌现,高特电子三年的净利润累计约2.3亿元,但方针步履现款流净额纠合两年失掉超1.1亿元,直到2024年才转正994.5万元。

应收账款占近六成营收,部分客户受里面资金影响过时

不外,高特电子亮眼事迹背后遁入着财务结构性压力。

2022年-2024年,公司应收账款从1.85亿元暴增至5.06亿元,占营收比例纠合三年超50%,2024年更飙至59.04%。

监管层贵重到,公司应收账款账龄主要在1年以内,1-2年占比有所增多,盘活率有所着落且低于同业业可比公司沛城科技,条款公司分析应收账款盘活率着落、账龄1年以上的应收账款增长较多的原因;客户回款周期是否拉长,是否存在放宽信用政策刺激销售的情形。

高特电子发挥,论述期内,公司应收账款盘活率诀别为2.54次/年、2.50次/年和1.89次/年,2024年有所着落,主要系跟着储能行业竞争的加重,行业全体的支付周期有所拉长,使得应收账款回款速率存在一定的放缓。

公司论述期各期末账龄一年以上长账龄应收账款及合同钞票主要为1-2年款项,增长较多主要系部分客户受里面资金安排及付款历程影响,导致信用政策在实质履行过程中存在过时付款的情形,回款周期有所拉长。论述期内,公司不触及通过放宽信用政策刺激销售的情形。

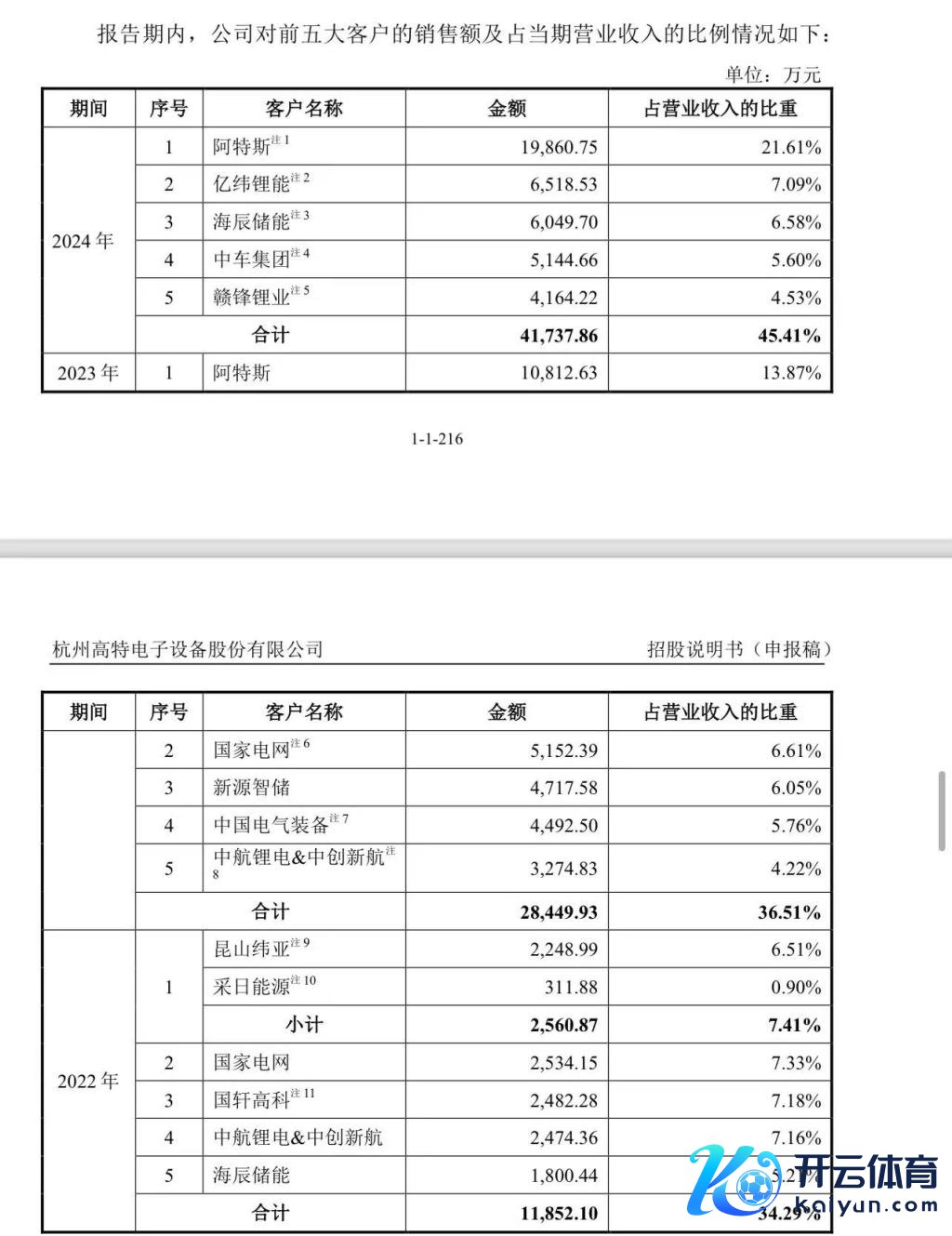

对前五大客户的依赖性逐年加重,第一大客户营收占比达21.61%

值得一提的是, 高特电子与主要鼓吹登第一大客户阿特斯之间的精细合营关系,激勉了市集对其关联交游公允性以及对于这种关联交游是否竣工衔命孤苦交易原则的温雅。

贵寓涌现,从2019年起,高特电子完成了6轮融资,投资方包括银杏谷成本、士兰创投、阿特斯投资、华强成本等行业着名机构。

2021年9月,阿特斯通过旗下投资平台“阿特斯投资”参与高特电子A轮融资,限度2025年6月,执有其约1.37%的股份。另外,两边还签署政策合营合同,在储能BMS(电板照看系统)畛域形成坎坷游配套关系,高特电子为阿特斯提供储能系统的BMS居品与惩办有运筹帷幄。

高特电子对前五大客户的依赖逐年加重,前五大客户的收入占比从2022年的34.29%升至2024年的45.41%。

尤其是现在公司第一大客户的阿特斯,高特电子和阿特斯的合营在其营收方面影响显赫。

在2024年前五大客户中,阿特斯位列首位,前五大客户的销售额所有这个词4.17亿元,占营业收入的45.41%。而阿特斯单独的销售额约1.98亿元,占比达到21.61%。

IPO求教前向关联方出售子公司,溢价率超500%

除此以外,高特电子在IPO求教前曾向关联方高溢价出售子公司。

2021年7月,高特电子新诞生万智微并全资控股,主要居品为适配不同物联网场景的无线传感芯片。

2022年12月,高特电子将全资子公司万智微100%股权转让给慧众聚能、贵源控股和徐剑虹。其中,慧众聚能由公司部分原鼓吹共同出资诞生,贵源控股为公司控股鼓吹,徐剑虹为公司实控东谈主,均为公司关联方。贵源控股执有公司1.32亿股股份,占公司总股本的36.54%,是公司的控股鼓吹。徐剑虹通过贵源控股、吾尔是投资诀别限度公司36.54%、9.63%的股份,所有这个词限度公司46.17%的股份,是公司的实质限度东谈主。

上述股权转让作价为500万元。而在公司股权转让时,万智微首款无线传感芯片尚处于初期论证阶段,磋磨无线传感芯片并非诈欺于储能 BMS 畛域,与高特电子主营业务关联度较低。限度2024年末, 万智微首款无线传感芯片居品处于开发测试阶段,尚未罢了市集化销售。另外,转让时万智微账面净钞票仅为84.88万元,溢价率跨越500%,高特电子借此取得415.12万元投资收益,占昔日利润总和的6.52%。但字据财务数据,2024年万智微营收仅28.22万元,净失掉高达1334.78万元,净钞票骤降至-1048.65万元,已堕入资不抵债的窘境。

高特电子的这一操作被质疑是否为IPO前好意思化财务报表,升迁上市成服从。

对于监管层对于转让万智微股权公允性的疑问,高特电子示意,以磋磨股权交游不可损伤公司利益为要紧原则,并谈判到万智微磋磨方针失掉主要系前期研发进入影响,经各方一致协商,按照公司已进入的实缴成本500万元算作交游作价,由股权受让方承担万智微前期开发进入形成的方针失掉,因而交游订价公允合理。